Как не купить кредитный автомобиль, находящийся в залоге: разъяснение Верховного суда

Вот как обезопасить себя от покупки кредитного автомобиля с рук

Кредитный автомобиль – вещь тонкая, с какой стороны к ней ни подойди. Брать на банковские средства движимое имущество рискованно, без рационального подхода знатока очень легко обжечься. К сожалению, многие мошенники или нечистые на руку автовладельцы знают, что велико число тех автомобилистов, которые не будут (или не смогут, даже если захотят) проверять автомобиль на предмет его кредитной истории. Другими словами, не будут вдаваться в подробности, находится автомобиль в залоге или нет. А ведь это очень важный момент – никому же не хочется отвечать по чужим обязательствам. Но, увы, практика говорит об обратном – в ловушку до сих пор попадает немалое количество людей.

Смотрите также: Автомобильный реестр залогов

Количество обманутых в прошлые годы автовладельцев было настолько велико, что Федеральной нотариальной палате РФ пришлось сделать сайт по проверке кредитного имущества, так называемый «Реестр залогов». Вещь полезная и важная, хоть и не дающая стопроцентных гарантий, что автовладелец будет защищен от посягательств мошенников. Но об этом чуть позже, в практической части. Сейчас же мы хотим рассказать вам случай из судебной практики. Будет полезно для общего развития тем, кто решился на покупку б/у автомобиля, но не знает всех возможных подводных камней.

Определение СК по гражданским делам Верховного суда РФ от 23 октября 2018 г. N 18-КГ18-177

Подробности административного разбирательства можно прочитать, перейдя по ссылке выше, здесь лишь изложим суть дела вкратце.

В одном из российских банков был взят кредит на приобретение автомобиля. По стандартной схеме банк в целях обеспечения кредита оформил залог на движимое имущество (обычно в банковскую организацию передается оригинал ПТС* (паспорта транспортного средства), запасной комплект ключей и оригинал страхового полиса КАСКО).

*ПТС, отошедший на хранение банку, – штрих крайне важный, ведь без него невозможно совершить с движимым имуществом каких-либо действий, кроме управления.

Но, как оказалось позднее, владелец в короткий срок после приобретения кредитного автомобиля смог без проблем его продать! 17 декабря 2015 г. автовладелец продал заложенный автомобиль другому гражданину, не уведомив об этом залогодержателя. В связи с утратой предмета залога банк направил заемщику требование о досрочном возврате кредита, которое оставлено последним без удовлетворения.

Указанные обстоятельства (потеря банком залога по кредиту и невозврат кредитных средств) послужили основанием для обращения банка в суд с иском на возврат залогового имущества. Причем, как вы догадываетесь, перешедший залоговый автомобиль, находясь уже в руках другого, добросовестного покупателя, должен был по суду вновь отойти банку.

На все заверения второго покупателя о том, что все документы, в том числе паспорт транспортного средства, были у продавца на руках (хотя ПТС должен был быть передан на хранение в банк) и не возникло проблем и с постановкой машины на учет в ГИБДД, а также не было наложено никаких ограничений по регистрации автомобиля, а значит, убедившись в чистоте проводимой сделки, он не знал и не мог знать об обмане, банк никак не отреагировал, не отозвав претензию от второго покупателя. После чего тот подал встречный иск к банку.

Далее цитируем выдержку из определения ВС:

«Решением Усть-Лабинского районного суда Краснодарского края от 6 июля 2017 г. иск банка удовлетворен, в удовлетворении встречного иска Харламенко Д.Н. отказано.

Апелляционным определением судебной коллегии по гражданским делам Краснодарского краевого суда от 5 октября 2017 г. решение суда первой инстанции в части удовлетворения требования банка об обращении взыскания на заложенное имущество отменено, в отмененной части вынесено новое решение об отказе в удовлетворении данного требования. В остальной части решение суда первой инстанции оставлено без изменения».

Но Верховный суд не согласился с решением апелляции, и вот почему:

1. Предмет залога отчужден в отсутствие согласия залогодержателя.

2. А покупатель, руководствуясь статьей 339.1 Гражданского кодекса Российской Федерации, мог проверить информацию о нахождении приобретаемого им автомобиля в залоге, размещенную в свободном доступе на официальном сайте Федеральной нотариальной палаты. Мог, однако данной возможностью не воспользовался.

3. В случае отчуждения заложенного имущества залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства или, если его требование не будет удовлетворено, обратить взыскание на предмет залога.

Дело ВС вернул на новое рассмотрение в апелляционную инстанцию, что для нового владельца не пахнет ничем хорошим, ведь автомобиль у него изымут, даже несмотря на все предпринятые, как ему казалось, меры предосторожности. Главного ведь он не сделал – не проверил автомобиль на залог через доступный сервис в Интернете.

Лучше всего в таком важном деле, как покупка дорогой движимой собственности, покупателю было бы обратиться к нотариусу, чтобы он профессионально провел все проверки за него. Даже если нет сомнений в чистоте сделки, приобретателю лучше перестраховаться и, заплатив немного больше, уже никогда не возвращаться к вопросу покупки по вот таким очень неприятным ситуациям.

Электронные сервисы не застрахованы от сбоев, поэтому, если покупатель действительно не смог узнать об автомобиле в залоге (произошел сбой, и запись об этом не появилась на сайте reestr-zalogov.ru), то добросовестный покупатель освобождается от залога по Статье 352. Прекращение залога

1. Залог прекращается:

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога.

Впрочем, если вы уверены в своих силах, дадим вам краткую практическую инструкцию по проверке автомобиля.

Как узнать, находится ли автомобиль в залоге?

Как известно, с 2014 года начал работу «Реестр уведомлений о залоге движимого имущества» с базой данных по кредитным автомобилям, которую ведет Федеральная нотариальная палата РФ.

Таким образом, если автомобиль был куплен в кредит, но по нему владелец перестал выплачивать деньги кредитной организации, информация об этом вот уже более 4 лет отправляется на официальный сайт Нотариальной палаты Российской Федерации, на котором вы о ней можете узнать и в случае проблем отказаться от сделки купли-продажи.

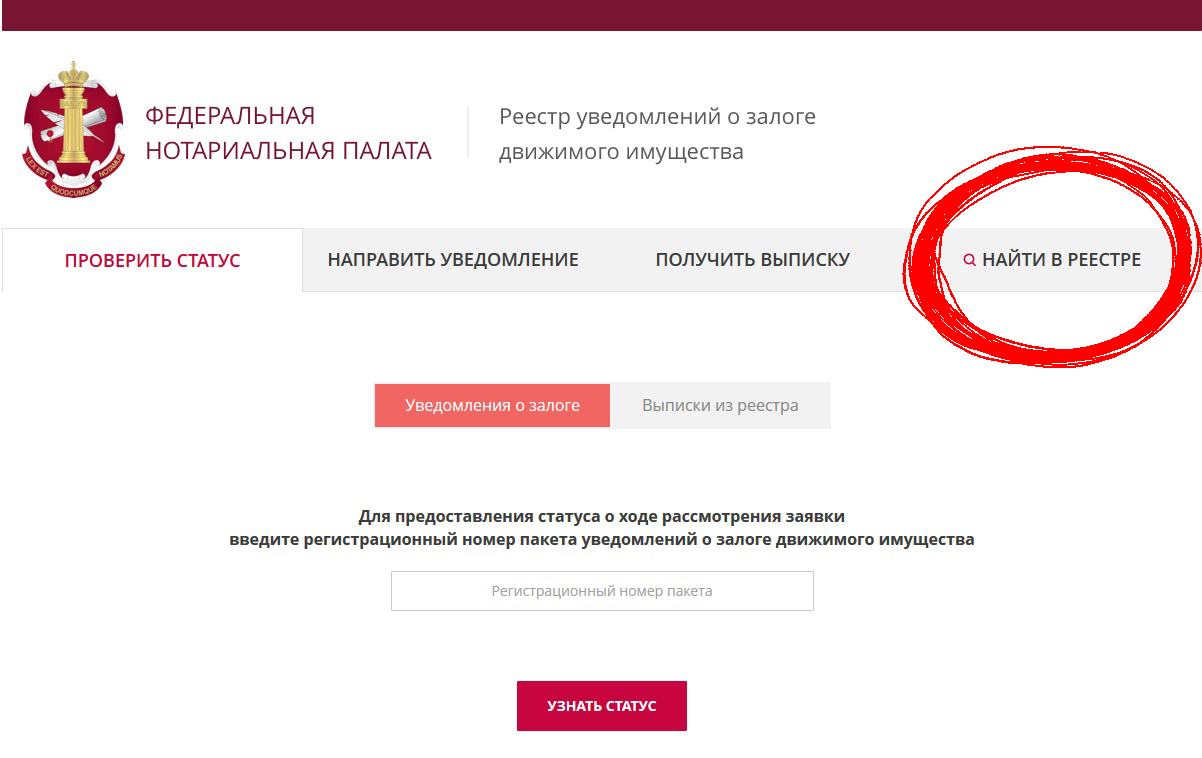

Для того чтобы зайти на официальный сайт реестра залогов, необходимо пройти по адресу: https://www.reestr-zalogov.ru/state/index#/

Далее следует выбрать на верхней вкладке «Найти в реестре».

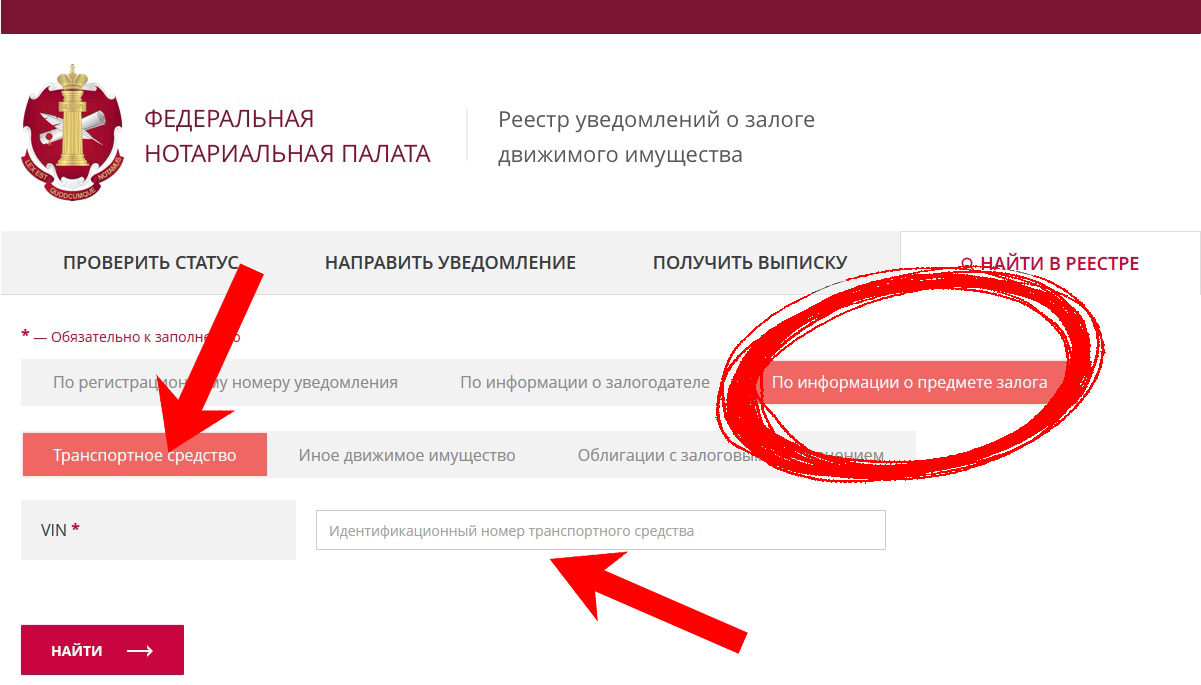

Для того чтобы узнать, находится ли автомашина в залоге, переходим на вкладку «По информации о предмете залога» – «Транспортное средство» и вводим 11- или 17-значный идентификационный номер (VIN).

Если в базе данных Нотариальной палаты содержится информация о заложенном транспортном средстве, то вы получите полные данные о предмете залога, а именно: Номер реестра, дата регистрации залога в реестре, какое имущество, информация о залогодателе и залогодержателе.

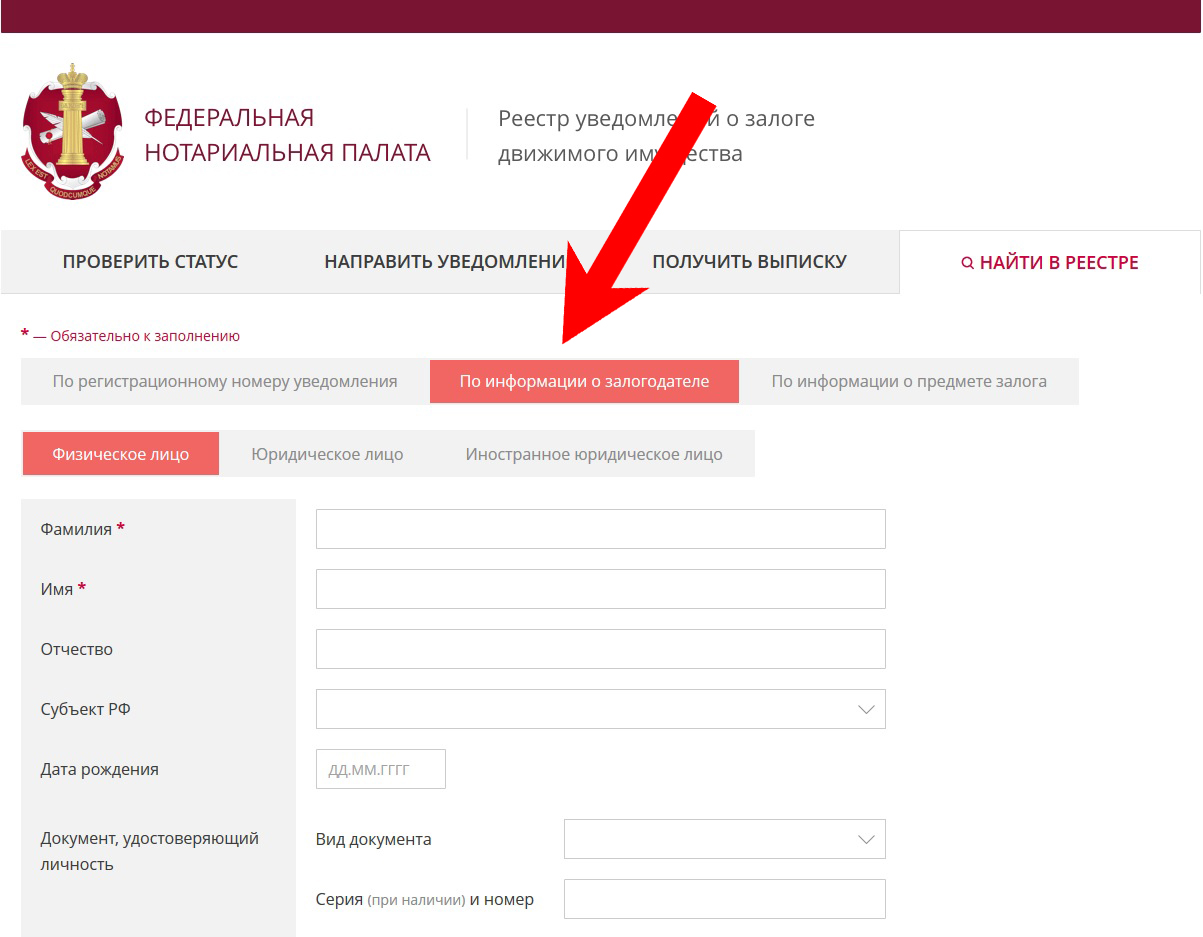

Также в реестре залогов предусмотрен поиск по данным залогодателя. Для того чтобы определить список залогов определенного залогодателя, необходимо в онлайн-реестре залогов нажать вкладку «Информация о залогодателе». Далее нужно выбрать юридический статус залогодателя (физическое лицо, юридическое лицо), ввести известные вам данные о залогодателе и нажать кнопку «Найти».